服务热线:13626795846

发布:2008-09-03 14:48:48作者: liuchao浏览量:2774

其他省的固定资产投资较上月都出现了不同程度的下降,其中下降幅度最大的是广西,为-55.69%。

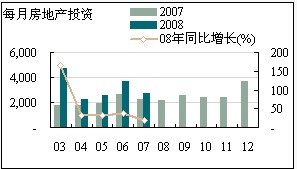

(二)房地产投资

受房地产销售市场不景气影响,7月份当月房地产投资为2,687.87亿元,同比增长速度与环比增长速度均出现下降:

同比增长率自4月份出现大幅回落之后,再次出现下跌,与上年7月份相比,同比增长速度为19.59%;

房地产投资与今年6月份相比,投资额减少了988.52亿元,环比下降了26.89%。从各省来看,仅有西部地区的新疆、青海和西藏的环比增长率为正增长(增速分别是20.99%、31%和122.24%),其他省市的投资较上月都有所下降,下降幅度最大的是河北,为-58.01%。

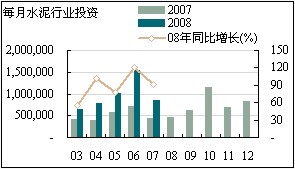

二、水泥投资:衡量水泥新增供给能力

7月份,水泥投资完成额为848,306万元,较6月份减少了702,097万元,下降幅度较大,但与上年7月相比,同比增长率但仍保持在90.76%高位。

从累计数量来看,今年1~7月份,水泥投资累计完成额为5,312,826万元,同比增长68.46%。

从累计投资总来看,全国的六大区域中,水泥投资最旺的是中南地区,累计投资1,649,452万元,占全国比重的31.05%,完工64个项目,其中河南省投产28个项目,居全国之首。值得注意的还有西南地区,四川省1-7月累计完工27个,投资额为413,360万元,仅次于河南省。

从各省投资增速来看,增长最快的前10大水泥投资增速均在100%以上,前5名均超过150%,其中海南、青海、甘肃三省由于原投资基数较小,导致水泥投资增长速度较快。

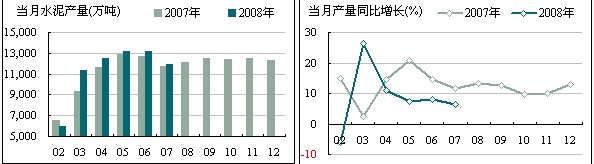

三、水泥产量、出口与价格

(一)水泥产量

7月份水泥产量实现11,943.243万吨,较上个月减少1,238.01万吨,环比增速下滑9.39%;与去年同期相比,增长6.33%,低于6月份的7.94%。

分省市来看,产量前10的水泥大省中,有8个省的环比增长出现下降,仅浙江和安徽出现正增长。而山东省仍然保持水泥产量的龙头地位,7月份水泥产量为1,225.33万吨,但是却呈现出负增长态势,环比下降12.06%,同比下降4.46%。

全国1~7月份水泥累计产量76,745.80万吨,同比增长8.30%,累计增长速度超过25%的有内蒙古、天津和黑龙江省,产量分别增长了26.78%,26.54%,26.40%;受奥运限产停工影响,北京的累计产量同比增长速度居全国末位,为-6.96%,仅7月份当月北京市的水泥产量环比下降38.76%,同比下降43.26%。

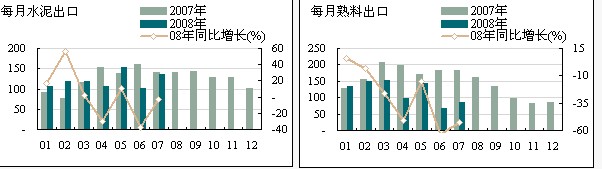

(二)水泥、熟料出口

我国水泥生产绝大部分在国内消费,7月份水泥出口量仅为135.53万吨,环比增长33.13%,同比增长率从6月份的-37.01%回缓为-2.88%;离岸价为46.09美元/吨,同比增长19.72%;

7月份水泥熟料出口86.33万吨,环比增加30.89%,但同比增长率仍为走出负增长低谷,为-52.78%。

(三)水泥价格

7月份水泥价格发生较大变动的主要是以下几个地区,其他地区的水泥价格维持在6月水平:

北京地区由于奥运会因素,周边的河北等省的水泥进京受到了阻碍,基本停运,而北京本地水泥企业库存量不足,从而导致水泥市场上的价格持续高企。至7月份下旬,水泥价格比6月份价格上涨了13.16%(大约50元),但仍有价无市。预计奥运会结束会北京水泥市场将逐渐恢复正常;

福建地区水泥由于原材料价格上涨的推动,价格处于阶梯式上涨中,7月份价格出现了第三次上涨(约35元/吨)。

广东地区水泥在经历4、5月份的价格大跌之后,在7月份略有上升,环比6月份上升了8.33%,但仍低于2007年7月份水平,成为全国唯一一个较2007年同比下降的地区。

客服001

加微信:15267939030

客服002

加微信:13626795846

客服003

加微信:13058980866

客服004

加微信:13626795846

联系电话:13626795846 联系QQ:2543008831

Copyright © 2009-2010 永康人才网(众信人才)版权所有 浙ICP备07503592号-1

《企业营业执照》《人力资源服务许可证》《2010年度优秀民营人才中介机构》

永康人才网声明:未经书面授权严禁转载和复制永康众信人才网 (www.52ykjob.com)的任何招聘信息、人才求职信息及网站内容